Охуенная инициатива, только половина МФО - это дочки крупных банков.

Ответ на пост «Матвиенко призвала запретить деятельность микрофинансовых организаций в России»

А вторая половина наверняка принадлежит резидентам недружественных государств.

Одно дело делают?

Помогите советом!

Всем здравствуйте! Случилась большая проблема в моей семье.

Есть у меня дочка. Двадцати лет. Вроде бы рассудительная и ответственная была, как нам казалось. Поступила в медицинский колледж, уже два года назад. А вчера мы узнали, что она с декабря 2022 года не учится. То есть уже полтора года водит нас за нос и у неё это получается. Получалось, вернее. Узнали потому, что запросили справки об обучении мужу на работу.

Случилось вот что. Дочь наша, почувствовав свободу, решила, что уже большая и самостоятельная девочка. От предложения банка оформить кредитку не отказалась, взяла и порадовала себя. Потратила всё и ей показалось, что на этом можно не останавливаться и взять ещё. А потом пришла пора платить проценты. А нечем. Взяла микрозайм, на оплату процентов ещё один. Потом ещё и ещё. Когда поняла, что пропадает, ушла из колледжа и пошла работать. Работает практически на проценты. Не всегда справляется и снова берет микрозайм. Последний был в прошлом месяце.

Почему ничего не рассказала нам раньше? Говорит, что боялась. Видимо, мы с отцом страшнее той долговой ямы, в которой она очутилась. Очень грустно это осознавать, но сейчас не об этом.

Я очень прошу, если есть какой-то выход, помогите советом. Денег, чтобы все микрозаймы её закрыть, не густо. Я в декрете, зарабатывает только муж.

Прошу меня простить и понять, если я неправильно что-то указала и написала. Мой первый пост, хотя являюсь читателем со стажем.

Микрозаймы и Госуслуги

Моя история о том, как моя супруга оказалось в очень неожиданной ситуации, которая, как нам казалось, произойти с нами и не может.

Примерно с середины октября на номер жены начали поступать звонки с левых номеров с периодичностью раз в два-три дня.

Звонки жене выглядели так:

«Добрый день, вас беспокоит компания *Название*, я разговариваю с *ФИО супруги*?

В диалог со звонящими с левых номеров, как правило, ни я, ни супруга, не вступаем. Снимаем трубку и буквально через 5 секунд кладём, потому что в большинстве случаев звонят автоответчики, торговые организации, интернет-провайдеры, соцопросы, мошенники и т.д

Спустя примерно неделю звонки начались и мне. Девушки вежливо представлялись той же организацией и спрашивали знаю ли я *ФИО супруги*. На такие звонки я отвечал «Нет» и бросал трубку, либо вообще не брал.

Причем девушки общались вежливо, без наездов и угроз.

Когда звонки участились, решил пробить по одному известному приложению номера, с которых поступали звонки.

Тэги приложения указывали на то, что номера принадлежат коллекторскому агенству *Название*.

Всё это нам показалось очень странным т.к никаких микрозаймов мы никогда не брали, а по действующим кредитам всегда всё платим в срок.

Решил я поискать информацию в интернете про эту организацию и действительно такое коллекторное агентство есть.

Следующий мой запрос был: «Зачем звонят коллекторы если у меня нет долгов?»

Вариантов оказалось два:

1. У вас всё таки имеется какая-то непогашенная задолженность

2. Человек с аналогичным ФИО имеет просрочку и по открытым источникам коллекторы вышли на вас по ошибке.

Далее мы запрашиваем выписку БКИ через приложение банка с зелёным логотипом, которым пользуемся уже давно. Что мы видим? А ничего интересного. Наши действующие кредиты, всё платится в срок, кредитный рейтинг хороший, никаких левых задолженностей нет.

Успокоив душу этим фактом, мы решили, что звонят коллекторы по ошибке и стали просто не придавать этому значению.

Прошло около 2х недель.

Звонки с разных номеров продолжались. Уже особо мы не парились, но всё равно было интересно зачем звонят и тут у меня супруга решила поговорить с представителями коллекторского агенства.

Телефонный разговор выглядел примерно так:

-Компания *Название*, добрый день. Могу я слышать *ФИО супруги*?

-Да слушаю вас

- *ФИО супруги* а вы в курсе у вас есть действующая задолженность перед микрофинансовой организацией *Название МФО*?

-А что за задолженность?

-В начале июля вами был оформлен микрозайм в размере 7 тысяч рублей, на текущую дату задолженность составляет 13 900 руб.

-Мы ничего не оформляли. И в выписке БКИ ничего не нет.

-А причем тут выписка? А выписке может не и не быть ничего

-Это всё здорово, но ни с какими микрофинансовыми организациями у нас нет дел.

На то что девушка-коллектор отвечает в стиле:

-Ну разбирайтесь сами тогда.

Мы немного прифигели.

Я начал плотно изучать данный вопрос.

Нашел множество информации в интернете, пообщался со знакомым юристом.

Если тезисно:

1. Первым делом нужно обратиться в полицию.

2. Случаев с оформлением мошенниками микрозаймов на третьих лиц в стране великое множество.

3. МФО, если они аккредитованные, обязаны передавать информацию о заемщиках в БКИ.

4. Бюро БКИ есть разные и 4 разных долга могут быть отражены в 4х разных БКИ.

5. Ситуация непростая, т.к дело доходит до суда.

6. Часто полиция не заводит уголовное дело на мошенников, т.к вы не являетесь пострадавшей стороной, а заявление вовсе должны писать МФО, из же кинули на бабки.

7. Просрочки по микрозаймам портят вашу кредитную историю из-за которой вам ни один банк не даст кредит, а убрать эти записи из БКИ чуть не не из области фантастики.

8. Долг у коллекторов висит до поры до времени. Потом он передается судебным приставам, накладывается арест, блокируются банковские счета и начинается уже новая история.

9. Есть случаи когда даже с помощью юристов люди годами не могут закрыть данный вопрос.

Полученная информация навела на мозговой штурм: кто виноват и что делать?

Стали смотреть информацию про эту МФО в интернете. Компания такая действительно есть. И супруга решила им позвонить и уточнить.

На том конце провода по ФИО озвучили информацию в точности такую как и коллекторское агенство. Значит займ, якобы, есть.

Остался для нас один вопрос почему его нет в выписке?

И тут мы запросили выписку в других четырех БКИ.

Три выписки были идентичны, всё чисто.

А в четвертой как раз и был тот самый микрозайм, который на фоне остальных «зеленых» кредитов горел уже бордовым цветом из-за просрочки свыше 100 дней.

Оформлен займ на 7 тысяч рублей на срок 5 дней.

Кредитный рейтинг в полном очке, в красном секторе, что особенно огорчило т.к через полгода мы планировали оформлять ипотеку на новую квартиру.

Сердце заколотилось еще сильнее.

Чувство было как-будто во время проверки компьютера антивирус нашел троян.

Еще был момент, что пока идет разбирательство через полицию, долг продолжает висеть и копиться.

Посмотрели отзывы о данной МФО и наткнулись на интересный момент. Пишут, что шарага мутная, подтверждают личность через Портал Госуслуг и выдают займы удаленно. И тут у нас щелкнуло.

История переносится на несколько месяцев назад.

В начале июля у жены взломали госуслуги. Как это было? В один прекрасный день супруга просто не могла зайти в свой кабинет. А при запросе подтверждения по СМС, код уходит на какой-то незнакомый номер.

Каким-то образом мошенники получили доступ к личному кабинету и поменяли номер телефона.

Сопоставив дату взлома и количество дней просрочки пазл сложился. Взломав Госуслуги, мошенники подтвердили личность при оформлении займа на мою жену.

Супруга звонит в МФО, запрашивает договор, данные для заявления в полицию. На что МФО отвечают:

-Как подадите заявление, предоставьте нас талон на почту и будем разбираться.

Подсобрав инфу, мы едем в пункт полиции, пишем заявление. Нам говорят, что вы такие не первый и в начале июля был массовый взлом Госуслуг.

Ждем ответа и отправляем талон в МФО

И тут самый прикол!

Через пару дней на почту жены приходит письмо от МФО с вложениями: официальное письмо, договор.

Читаем.

Пишут:

Уважаемая *ФИО жены*!

По результатам внутренней проверки был установлен факт мошенничества. Займ оформленный на вас будет аннулирован, а записи в БКИ удалены.

Далее договор, который заключили мошенники.

ФИО - верно, дата рождения и паспортные данные - верные. Адрес регистрации, место работы, электронная почт - просто какая то абракадабра от балды)

Мы думаем а как так?

Через пару дней запрашиваем снова выписку БКИ и видим, что займа реально нет и кредитный рейтинг снова в зеленом секторе.

Какая первая была мысль?

Само МФО мошенническим методом оформляет микрозаймы, далее коллекторы звонят на лоха, и кто очканёт и переведет деньги, тот сделал всё по запланированному мошенниками плану. Ну а если «клиент» идет в полицию, то МФО тут же пишет письмо, что вопросик снят и претензий к вам никаких нет, это всё мошенники.

Вот как-то так.

Сказочке конец.

Кто дочитал - молодец.

Берегите себя и свои персональные данные!

Об этом Олег Тиньков не рассказывает в интервью

Сейчас мне пришло очередное оповещение от банка Тинькофф, о том, что мне одобрена какая-то там карта с огромным лимитом.

В такие моменты у меня в памяти всегда всплывают воспоминания о дяде, который в начале 2000-х взял предложенную Тинькофф банком карту. Тогда "банк без отделений" раскидывал карты в ящики. Все, что нужно было это просто позвонить и к тебе примчится курьер. Пару подписей на коленке в подъезде и карта твоя.

Вот и он также оформил, не сказав жене или родителям, вообще никому не сказав. Это сейчас мы научились жонглировать кредитными картами и перекидывать с карты на карту, оплачивая долг на одной деньгами с другой и вроде как-то сохраняя баланс(видимый). Тогда, наверное, через одну семью была такая ситуация, что кто-то взял вот так карту "банка будущего" и теперь вся семья в должниках. Притом Тинькофф с удовольствием пользовался услугами коллекторов, которые не всегда использовали простые уговоры.

В тот момент дядя с нами не жил. Но добрались и до нас. Помню телефонные звонки с неизвестных номеров, когда представлялись друзьями дяди, которые его разыскивают. Помню испуганные глаза бабушки, когда она узнала, какую сумму должен сын. Помню, как отец, будучи в полиции, пытался решить вопрос со звонками через свои каналы.

И помню страх всех взрослых, чем все это может закончится.

Та история как-то разрулилась. Вроде нашли деньги, но потерялось доверие в семье. И таких семей было в России бесчисленное множество. Сейчас мы бубним, проходя мимо салонов-микрозаймов, жалея каждого, кто хоть раз туда сунется. И вдохновляемся бизнес-успехами "своего" Олега Тинькова, который вещает, как ему удалось сделать то, что никому до него. Вот только Тиньков в своих интервью не расскажет про тысячи побитых судеб, про подожженные двери и записки с угрозами. У меня нет цели втаптывать имя банка в грязь, просто я стала свидетелем темных страниц в его истории. И эти страницы умело сжигают пиарщики.

Депутаты предлагают ликвидировать нaх все МФО и запретить создавать новые

Группа гусьсвиньенетоварищей внесла в Госдума законопроект "О признании утратившим силу Федерального закона "О микрофинансовой деятельности и микрофинансовых организациях"

Статья 1

Признать утратившим силу Федеральный закон от 2 июля 2010 года

№ 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435).

Статья 2

Настоящий Федеральный закон вступает в силу с 1 января 2024 года.

Жаль, отклонят, но все равно дело хорошее...

В России предложили запретить деятельность МФО

В России предлагают запретить деятельность микрофинансовых организаций (МФО). Как выяснили «Известия», такой законопроект подготовлен к внесению в Госдуму.

«Законопроектом предусматривается признание утратившим силу закона «О микрофинансовой деятельности и микрофинансовых организациях». Актуальность отмены обусловлена текущим социально-экономическим положением в стране, которое всё чаще вынуждает наименее социально защищенные слои населения обращаться к микрофинансированию», — говорится в пояснительной записке к законопроекту, которая имеется в распоряжении «Известий».

В документе отмечается, что по итогам 2022 года займы от микрофинансовых компаний взяли более чем 17 млн россиян (+3,1 млн к концу 2021 года) на 608 млрд рублей.

«Несмотря на то, что с 1 января 2023 года в России действуют новые правила выдачи необеспеченных кредитов и займов (Центробанк ввел лимиты по объему ссуд, которые можно оформлять слишком закредитованным заемщикам) тревожной тенденцией является и то, что традиционно около 20% граждан обращаются в МФО ввиду низкого дохода, непостоянного места работы или отсутствия филиалов крупных банков в населенном пункте, где они проживают», — говорится в документе.

Также авторы законопроекта отмечают, что около 40% таких заемщиков имеют испорченную кредитную просрочку.

«Несмотря на то что микрофинансовые организации — общемировая практика, в настоящее время в России не представляется возможным развивать данный институт финансового рынка, поскольку это приводит к катастрофически быстрому росту долгов населения и резкому снижению уровня жизни, несмотря на принятые ранее ограничения законодательного характера в данной сфере», — пояснил «Известиям» автор законопроекта, глава фракции «Справедливая Россия — За правду» Сергей Миронов.

По его словам, позитивными последствиями отмены закона станут исключение из практики выдачи кредитов по чрезвычайно высоким ставкам, защита малообеспеченных слоев населения от взятия на себя непосильных кредитных обязательств, рекламируемых микрофинансовыми организациями, а также косвенное влияние на уменьшение преступности.

Как Миша добился, чтобы за звонки ему ООО МФК «Лайм-Займ» (Lime-Zaim) оштрафовали на 51 000 руб

Ну что, мои дорогие, возвращаюсь к кислой теме и сегодня снова поговорим об ООО МФК «Лайм-Займ» (Lime-Zaim) и о том, как бороться с злоупотреблениями с их стороны на примере дела А68-9342/2022, рассмотренного в Арбитражном суде Тульской области.

Миша заключил договор потребительского кредита (займа) с ООО МФК «Лайм-Займ» (Lime-Zaim) и подписал два согласия: на обработку персональных данных и на получение кредитного отчета.

Плательщиком Миша был необязательным и как только в соответствии с графиком платежей Миша очередную оплату не произвел, он стал должником.

МФК «Лайм-Займ» на основании Агентского договора поручило возвращать Мишину задолженность ООО «Столичное агентство по возврату долгов» и коллекторы принялись звонить Мише.

Мише это не понравилось, и он обратился в УФССП России по Тульской области с жалобой. В ней Миша указал, что на его мобильный телефон поступает большое количество звонков с требованием вернуть займ.

Посчитав, что такие действия является нарушают ФЗ от 03.07.2016 No 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», Заместитель руководителя УФССП России по Тульской области своим Постановлением привлек ООО МФК «Лайм-Займ» (Lime-Zaim) к административной ответственности по ч. 1 ст. 14.57 КоАП РФ.

Компании назначено административное наказание в виде штрафа в размере 51 000 руб.

ООО МФК «Лайм-Займ» с Постановлением не согласилось и обжаловало его в Арбитражном суде. В жалобе МФК «Лайм-Займ» указала, что на своем сайте в личном кабинете Миши компания разместила уведомление о поручении третьим лицам действий, направленных на возврат Мишиной задолженности сразу же после привлечения сторонней организации.

Однако Арбитражный суд Постановление приставов в отношении ООО МФК «Лайм-Займ» оставил в силе.

Справка

Совершение кредитором или лицом, действующим от его имени и (или) в его интересах, действий, направленных на возврат просроченной задолженности и нарушающих законодательство Российской Федерации о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности влечет наложение административного штрафана граждан от 5000 руб. до 50 000 руб.

на должностных лиц - от 20 000 руб. до 200 000 руб. или дисквалификацию на срок от шести месяцев до одного года;

на юридических лиц - от 50 000 руб. до 500 000 руб. (ч. 1 ст. 14.57 КоАП РФ)

Дела об административных правонарушениях, предусмотренных статей 14.57 КоАП РФ, рассматривает федеральный орган исполнительной власти, осуществляющий федеральный государственный контроль (надзор) за деятельностью юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенных в государственный реестр (ч. 1 ст. 23.92 КоАП РФ)

Эту функцию выполняет ФССП России через свои территориальные органы.

ПОЧЕМУ ПРИСТАВЫ ПРАВОМЕРНО ПРИВЛЕКЛИ МФК «ЛАЙМ-ЗАЙМ» К АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ

В нарушение требований ч. 1 ст. 9. Федерального закона No 230-ФЗ МФК «Лайм-Займ» в течение 30 рабочих дней с даты привлечения ООО «Столичное агентство по возврату долгов» для возврата просроченной задолженности, не уведомило Мишу об этом должника путем направления уведомления по почте заказным письмом с уведомлением о вручении или путем вручения уведомления под расписку либо иным способом, предусмотренным соглашением между кредитором и должником.

В силу ч. 2 ст. 2 ФЗ No 230-ФЗ должником является физическое лицо, имеющее просроченное денежное обязательство.

Из Информационного письма Центрального Банка Российской Федерации от 03.10.2019 N ИН-06-59/77 следует, что соглашения об изменении способов или частоты взаимодействия с должником, установленных Законом N 230-ФЗ, могут быть заключены только после возникновения просроченной задолженности по договору потребительского кредита (займа).

Условия осуществления отдельных способов взаимодействия кредитора и должника и его содержание определены в ФЗ N 230-ФЗ и способы направления уведомления о привлечении агента могут быть изменены только на основании соглашения между кредитором и должником. То есть на момент заключения соглашения у заемщика должна быть просроченная задолженность.

При заключении договора займа заемщик не является должником ни по смыслу, ФЗ N 230-ФЗ, ни по Гражданскому Кодексу РФ. При этом неважно, когда вступает в силу соглашение, подписанное на стадии оформления займа.

Следовательно, условия договора займа, которыми установлены способы обмена информацией между кредитором и заемщиком, а именно - обмен текстовой информацией в электронном виде через личный кабинет к ситуации, связанной с привлечением ко взысканию долга сторонних лиц неприменимы.

С момента возникновения у Миши задолженности по кредиту МФК «Лайм-Займ» с ним никаких новых соглашений не заключала. Следовательно, привлечение ООО «Столичное агентство по возврату долгов» для возврата просроченной задолженности без соответствующего уведомления – незаконно. Такие действия по смыслу п. 6 ч. 2 ст. 6 ФЗ N 230-ФЗ и ст. 10 Гражданского кодекса РФ являются злоупотреблением правом.

Лично для себя я сделала такой вывод: если задолженность перед ООО МФК «Лайм-Займ» маленькая, но Вас достали звонками и угрозами, то нужно сделать так, чтобы сумма штрафов оказалась выше, чем долг. Ведь оскорбления забывают только тогда, когда нет другого выбора (П. Борель).

Жаль, что мало кто знает о возможности привлечь МФК к ответственности за свои действия и люди мало пользуются такой возможностью.

В следующей статье планирую рассказать, как ООО МФК «Лайм-Займ» наказали за звонки на абонентские номера родителей должника с требованиями о погашении просроченной задолженности в пользу ООО МФК «ЛАЙМ-ЗАЙМ».

Продолжаем разбираться?

Как МФК "Лайм-Займ" просит удалить мою статью на vc.ru и угрожает судом

26 мая 2023 г. в мой адрес поступила претензия по факту публикации мной 23 мая 2023 г. статьи на информационном ресурсе (сайте) vc. ru на тему «МФК Эйрлоанс, Займер, Мани Мен, Лайм-Займ или как избавиться от кредита, который не брали».

ООО МФК «Лайм-Займ» требует опровергнуть сведения, изложенные в статье, касающиеся компании и ее продукта, включая просто любое упоминание компании из моей информационной статьи в течение 15 календарных дней. В противном случае Ваша организация оставляет за собой право обратиться за защитой своих нарушенных прав в судебном порядке, а также в Адвокатскую палату г. Москвы с целью проверки моих действий на соответствие требованиям Кодекса профессиональной этики адвоката.

Претензия за подписью Генерального директора МФК «Лайм-Займ» А. С. Нефедова. Надеюсь, что он ее читал перед тем, как подписать.

Поводом для претензии стала вот эта статья.

Ну а для меня претензия, тем более такая, стала инфоповодом, о котором грех не написать.

В статье на VC.RU написано:

Мы изучили практику московских судов и выяснили, что споры с микрофинансовыми компаниями множатся. Чаще всего сторонами по делу выступают ООО МФК «Займер» (2756 дел), ООО МФК «Мани Мен» (2004 дел), ООО МФК «Лайм-Займ» (1969 дел).

В своей претензии ООО МФК "Лайм-Займ" утверждает, что по их информации количество дел за 2022 год, в которых компания выступает ответчиком в судах общей юрисдикции составляет 200 и компании не ясен источник моей информации, а также критерии количества дел, указанных в моей статье (1969 дел), я с удовольствием решила пояснить как я пишу аналитические статьи и откуда беру судебную практику.

В случае с ООО МФК "Лайм-Займ" я анализировала опубликованные в открытом доступе решения по делам, в которых эта компания выступала стороной по делу.

В частности, я анализировала информацию, содержащуюся на информационном портале судов общей юрисдикции города Москвы (mos-gorsud.ru), на сайте Мособлсуда https://oblsud--mo.sudrf.ru в разделе судебное делопроизводство, а также других судах Москвы и московской области.

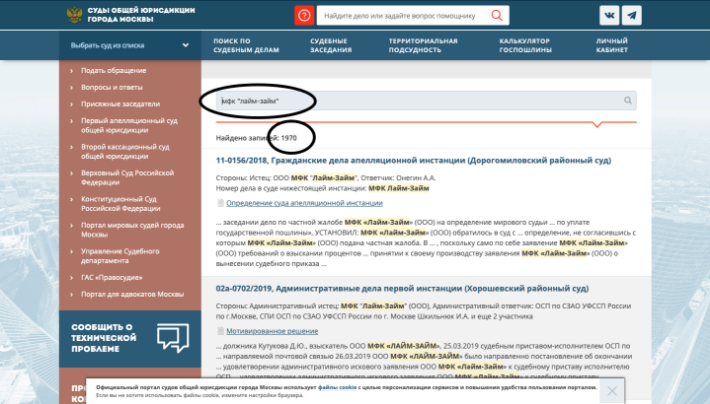

Для тех, кто не обладает информацией о том, как работает портал судов общей юрисдикции г. Москвы, я разъясню. На одном портале хранится информация опубликованная на сайтах всех судов г. Москвы.

Так, если запросить в разделе «поиск по судебным делам» «МФК «Лайм-Займ», то даже на дату составления настоящего ответа ТОЛЬКО на данном портале отображается информация о 1970 судебных делах, участником которых является организация.

А еще есть Арбитражный суд г. Москвы, Арбитражный суд Московской области, Московский областной суд, в подчинении которого также находится 48 городских судов. И во многих из них легко обнаруживаются споры с участием Вашей компании.

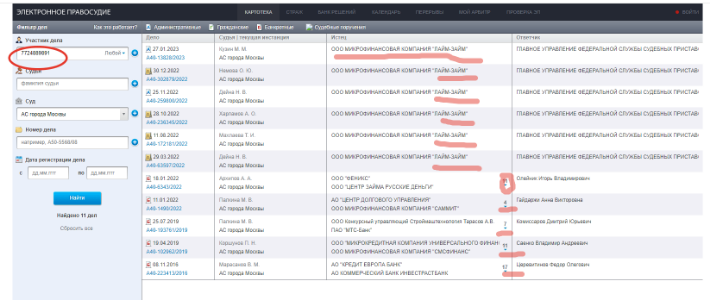

Далее приведу только некоторые скриншоты, чтобы было более понятно.

Выборка с сайта Арбитражного суда г. Москвы

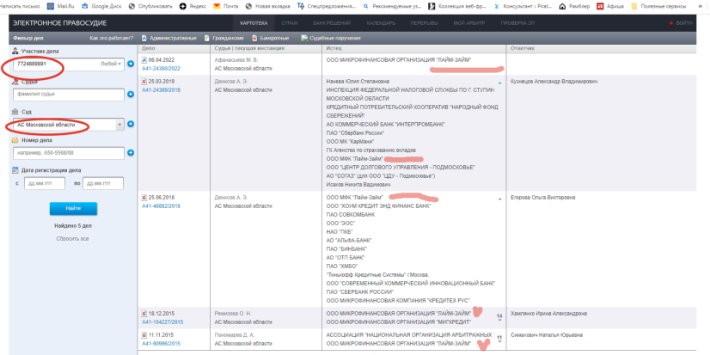

Выборка с сайта Арбитражного суда Московской области

И вот для того, чтобы собрать информацию для статьи, я скачивала официально опубликованные судебные акты и анализировала их с целью выявления общих закономерностей. Мне действительно пришлось потрудиться. Но зато я теперь могу подтвердить каждую свою фразу судебным актом.

Период, за который производился анализ судебных актов, в статье не указан, впрочем, как и процессуальный статус Вашей компании в анализируемых делах. Поэтому у меня вызвала недоумение ситуация, когда я пишу о «практике московских судов, где МФК «Лайм-Займ» выступает стороной по делу» а компания в ответ указывает, что информация не соответствует действительности, потому что «количество дел за 2002 г., в которых Ваша компания выступает ответчиком в судах общей юрисдикции составляет 200».

Далее, в своей претензии ООО МФК "Лайм-Займ пишет:

число, приведенное Вами, значительно превышает количество таких дел с Участием компании за все время ее существования. Соответственно, Вы существенно преувеличиваете данную цифру, что создает у читателя впечатление о компании как об организации с низкой репутацией».

Даже если исходить из приведенных мною в статье цифр только по Москве и Московской области, очевидно, что ООО МФК "Лайм-Займ" либо не в курсе сколько людей и организаций судятся с привлечением их организации к участию в деле, либо в претензии сознательно количество судебных процессов занижено. И первый и второй вариант едва ли характеризуют ООО МФК "Лайм-Займ" как компанию с «высокой репутацией».

Указание мною в статье на количество проанализированных дел, в которых так или иначе участвовало ООО МФК «Лайм-Займ», а также на номера дел, в которых суд пришел к тем или иным выводам, сделано для того, чтобы любой мог проверить достоверность изложенной информации.

На VC.RU в статье я указала:

«Левые» договоры с «Лайм-Займ» суды часто признают недействительными.

В своей претензии ООО МФК "Лайм-Займ" пишет, что: «исходя из контекста статьи усматривается, что речь идет о договорах, которые признаются незаключенными ввиду недоказанности их заключения».

И да, сотрудники МФК "Лайм-Займ" все верно поняли, речь именно о таких договорах. Кстати, в статье даже номера дел и наименования судов указаны, которые подобные решения вынесли.

Словарь русского языка в 4-х т. / РАН, Ин-т лингвистич. исследований под ред. А. П. Евгеньевой дает следующее определение слова «левый»: Прост. Побочный и незаконный.

МФК "Лайм-Займ" считает, что «понятие «левые» не является исчерпывающим и уместным для лексики в профессиональной юридической речи, а также бросает тень на деловую репутацию Компании». Тем не менее сотрудники компании правильно поняли, что речь идет о «договорах, которые признаются незаключенными ввиду недоказанности их заключения».

Если это поняли они, то почему по мнению МФК "Лайм-Займ" этого не должны понять другие читатели? Едва ли они глупее сотрудников МФК. Или компания считает по другому?

Что касается «уместности» употребления слова «левый» в юридической речи, то мне хочется напомнить ООО МФК "Лайм-Займ", что VC.RU - это блогерская платформа, целью которой является предоставление авторам возможности поделиться своим опытом с читателями. Далеко не все читатели обладают юридическим образованием, поэтому основная цель – донести до читателя информацию доступными для их понимания словами. И поскольку статья опубликована в моем блоге, полагаю, что только я и администрация VC.RU вправе решать что уместно употреблять в публикации на VC.RU, а что нет.

Рассуждая в претензии на тему добросовестности компании, ООО МФК «Лайм-Займ» указывает, что факт добросовестности подтверждается «привлечением компании к дисциплинарной ответственности за нарушения требований Базового стандарта в части применения обязательных мер верификации заемщиков в адрес компании от СРО «МиР», в котором состоит ООО МФК «Лайм-Займ».

Лично мне всегда казалось, что если кого-то привлекли к административной ответственности то, значит, этот кто-то действовал недобросовестно. Но, видимо, у нас с МФК "Лайм-Займ" разная логика.

Я предположила, что это опечатка, поэтому решила проверить в открытых источниках информацию о добросовестности Вашей компании в контексте отсутствия привлечения к административной ответственности, и вот что я нашла:

· В Брянском интернет издании «Городской» https://gorod-tv.com/news/obschestvo/135433 сообщается, что в том числе в отношении Вашей компании судебными приставами составлены протоколы об административном правонарушении.

· На сайте Вашей компании https://investor.lime-zaim.ru/tpost/ch5a7m3n61-kommentarii-mfk-laim-zaim-po-soobscheniy содержится информация о том, что 6 июля 2022 г. Банк России привлек к административной ответственности МФК “Лайм-Займ” за осуществление деятельности, запрещенной законодательством РФ о микрофинансовой деятельности и микрофинансовых организациях.

· На сайте Роскомнадзора по Тюменской области https://72.rkn.gov.ru/news/news257402.htm содержится информация о том, что в результате рассмотрения обращения гражданина МФК «Лайм-Займ» (ООО) привлечено к административной ответственности по статье 19.7 КоАП РФ.

· На сайте Банки.ру https://www.banki.ru/news/lenta/?id=10973807опубликована информация о том, что 12 октября 2022 г. в отношении МФК «Лайм-Займ» дважды, 12 и 13 октября, Центробанк вынес постановления по статье 14.29 Кодекса РФ об административных правонарушениях. Она распространяется на незаконные, но не подпадающие под Уголовный кодекс действия по получению или предоставлению кредитного отчета либо информации, составляющей кредитную историю и входящей в кредитный отчет.

· На сайте Роспотребнадзора по Тульской области https://www.rospotrebnadzor.ru/about/info/news_region/news_details_region.php?ELEMENT_ID=18954 содержится информация о том, что Управлением Роспотребнадзора по Тульской области в ходе проведения по обращению потребителя административного расследования в отношении микрофинансовой организации -МФК «Лайм-Займ» ООО было установлено, что за фактом получения потребителем кредитных денежных средств в меньшей сумме, чем установлено договором, скрываются дополнительные платные услуги страхования, о которых потребитель не только не был проинформирован исполнителем, но и ему не была обеспечена установленная законодательством возможность отказа от их оказания.

Помимо того, микрофинансовая организация при заключении договора нарушила право потребителя на получение необходимой и достоверной информации о полной сумме, подлежащей выплате; о возможности запрета уступки кредитором третьим лицам прав (требований); сведений об агенте страховой компании.

За допущенные нарушения МФК «Лайм-Займ» ООО привлечено к административной ответственности по части 2 ст. 14.7, ч. 1 ст. 14.8 Ко АП РФ на общую сумму в размере 100 тысяч рублей. Постановления вступили в законную силу.

· На сайте интернет издания «БезФормата» https://elista.bezformata.com/listnews/sud-oshtrafoval-mfo-za-previshenie/94377088/ изложена информация о том, что Судебные приставы привлекли микрофинансовую организацию «Лайм-займ» за незаконные действия по взаимодействию с должником по возврату просроченной задолженности. Должностными лицами УФССП России по Республике Калмыкия пресечены неправомерные действия МФО, в отношении юридического лица составлен административный протокол.

16.03.2021 Элистинский городской суд привлек ООО МФК «Лайм-займ» к административной ответственности по ч. 1 ст. 14.57 КоАП РФ и назначил наказание в виде административного штрафа в сумме 20 тыс.руб.

Верховный суд Республики Калмыкия своим решением от 12.05.2021 оставил без изменения постановление судьи от 16.03.2021, отказав в удовлетворении апелляционной жалобы защитника Общества.

· На сайте «Find.org» https://www.find org.com/arbitrage/1262879_mfk_lajjm_zajjm_ooo содержится информация о 139 делах МФК «Лайм-Займ» в арбитражных судах различных субъектов Российской Федерации, в которых Вы оспариваете привлечение Вашей организации к административной ответственности. И если взять статистику, то далеко не во всех случаях Вашей организации удается отменить оспариваемые постановления, что свидетельствует о законности привлечения к ответственности.

· На сайте sudakt.ru https://sudact.ru/regular/doc/xOkPrdBlc7UR/содержится информация о том, что Постановлением № 5-57/2020 от 13 мая 2020 г. по делу № 5-57/2020 Коминтерновского районного суда г. Воронежа общество с ограниченной ответственностью микрофинансовая компания «Лайм - Займ» (юридический адрес: 630102, г. Новосибирск, ул. Кирова, д. 48, оф. 1401, ИНН 7724889891, ОГРН 11377468331606) признано виновным в совершении административного правонарушения, предусмотренного ч. 1 ст. 14.57 Кодекса Российской Федерации об административных правонарушениях.

Я перечислила информацию только с первой страницы поисковика в «Яндексе». Вероятно, у нас с МФК "Лайм-Займ" и правда разное понимание термина «добросовестность».

В статье я пишу:

Их «ноу-хау» — заявления о выдаче судебного приказа о взыскании задолженности по договору займа. Но мировые судьи часто отказывают им в связи с непредставлением доказательств подписания гражданами договоров электронной подписью и фактов получения денег от МФК заемщиком.

У каждого термина есть юридическое и общее определение. В разговорной речи «ноу-хау» обозначает что-то нестандартное.

Из текста статьи усматривается, что из анализируемых судебных актов с участием ООО МФК «Мани Мен», Займер и др. только ООО МФК «Лайм-Займ» направлял мировым судьям заявления о выдаче судебного приказа о взыскании задолженности по договору займа.

В статье я не ставлю под сомнение законность или незаконность выбранных ООО МФК «Лайм-Займ» способов защиты своих прав, тем более не оспариваю добросовестность компании на основании этого. Привожу лишь примеры из судебной практики о том, что в выдаче судебных приказов мировые судьи МФК "Лайм-Займ" отказывали, и попытки МФК обжаловать это ни к чему не привели.

В статье я пишу:

«Лайм-Займ» также не чурается передавать по договору цессии право требования задолженности третьим лицам».

В претензии МФК утверждает, что у нее «вызывает недоумение высказывание, что «МФК «Лайм-Займ» также не чурается передавать по договору цессии право требования задолженности третьим лицам»

Действительно, согласно толковому словарю Ожегова «чураться» – боязливо избегать, сторониться кого-либо или чего-либо. «Не чураться» означает – «не избегать», а напротив, что-то смело делать.

В статье я указываю, что «Лайм-Займ» также не чурается передавать по договору цессии право требования задолженности третьим лицам». И это означает, что МФК это делает. Причину, по которой МФК это делает, я не указываю.

Слово «не чураться» само по себе не несет никакой негативной смысловой нагрузки. Смотрите:

«Он не чурался никакого дела, будь оно простое или сложное, легкое или тяжелое». (Филипп Наседкин «Большая семья»)

Что негативного в том, что человек не избегал работы? Возможно в конкретном случае МФК личное восприятие слова «не чураться» несет какой-то негативный смысловой окрас именно для МФК в связи с тем, что компании, вероятно, как никому другому известна внутренняя «кухня». Компании виднее, почему она видите в этом слове негативный окрас. В противном случае, нет ни одной причины, чтобы эту фразу восприняли в негативном плане.

Ну и последнее: На мой взгляд, опубликованная в статье «МФК Эйрлоанс, Займер, Мани Мен, Лайм-Займ или как избавиться от кредита, который не брали» информация не подпадает под защиту ч. 1 ст. 152 ГК РФ по следующим основаниям:

Как разъяснено в Постановление Пленума Верховного Суда РФ от 24.02.2005 N 3 "О судебной практике по делам о защите чести и достоинства граждан, а также деловой репутации граждан и юридических лиц" не соответствующими действительности сведениями являются утверждения о фактах или событиях, которые не имели места в реальности во время, к которому относятся оспариваемые сведения.

Не могут рассматриваться как не соответствующие действительности сведения, содержащиеся в судебных решениях и приговорах, постановлениях органов предварительного следствия и других процессуальных или иных официальных документах, для обжалования и оспаривания которых предусмотрен иной установленный законами судебный порядок (например, не могут быть опровергнуты в порядке статьи 152 Гражданского кодекса Российской Федерации сведения, изложенные в приказе об увольнении, поскольку такой приказ может быть оспорен только в порядке, предусмотренном Трудовым кодексомРоссийской Федерации).

Вся информация, изложенная в статье основана исключительно на вступивших в законную силу судебных актах, опубликованных на официальных сайтах соответствующих судов и содержит ссылку на эти судебные акты.

Поэтому и опровергнуть их так просто не получится.

P. S. Обещая подать на меня жалобу в адвокатскую палату г. Москвы, сотрудники МФК как минимум должны были проверить являюсь ли я членом этой палаты. Рекомендую всем научиться работать с открытыми источниками, чтобы, когда будете жаловаться на кого-то, не попасть впросак.